相続税申告のための財産の評価〈宅地〉

相続財産においてかなりの割合を占める宅地の評価を適切に算出するためには、対象となる土地の形状や利用状況などを考慮したうえで判断を行う必要があります。

それゆえ、対象となる土地周辺の環境に詳しく、不動産評価を得意とする専門家の知識と経験が必要だといえるでしょう。

宅地を評価するうえで基準となる価格として、「実勢価格」や「固定資産税評価額」などが挙げられます。どの価格を用いて宅地の評価をするかについては、相続人全員が参加して行う遺産分割協議の場で決定しても問題ありません。

しかし、相続税申告の際には一定のルールに基づいて評価額を算出する必要があり、またその評価方法は宅地の種類によって異なります。相続で取得した宅地がどれに該当するのか、また評価方法についても、以下をご確認ください。

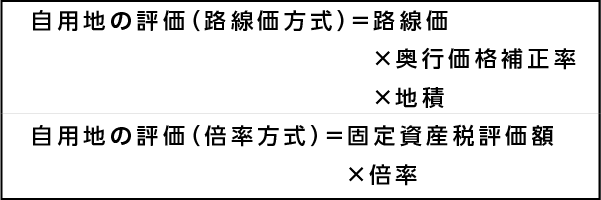

自用地の評価

自用地に該当するのは、相続人自身が所有かつ使用中の宅地です。

対象となる宅地が市街地的形態を形成する地域に所在する場合は「路線価方式」、それ以外に所在する場合は「倍率方式」により評価額を算出します。

貸宅地の評価

貸宅地に該当するのは、建物を建てて使うことを目的として第三者に貸している宅地です。

通常賃貸を評価する場合は、【自用地評価額×(1-借地権割合)】という計算式を用いて算出します。その他の貸宅地については以下の計算式を参照ください。

- 相当の地代を収受、支払いを維持している貸宅地(権利金なし)

- 「無償返還の届出」を提出している貸宅地

貸家建付地の評価

所有している土地に建てた家屋を第三者に貸し付けている場合、その宅地は貸家建付地(貸家の敷地用に使われている宅地)に該当します。

貸家建付借地権

貸家建付借地権とはアパートやマンションなどの貸家が建っている宅地を借りる権利であり、この権利を所有している場合の評価は以下の計算式を用いて行います。

なお、使用貸借で借り受けた、または貸し付けられた宅地等の評価額についてはともにゼロです。

三豊まちかど相続遺言相談室では税理士の独占業務についてはパートナーの税理士が担当しております。専門家と連携をしてワンストップでお客様のお手伝いをさせていただいておりますのでお気軽にご相談ください。